事業承継に関する新しい税制

少子高齢化が進む中で、中小企業において、後継者問題に頭を悩ませている経営者の方も多いのではないでしょうか?その中で事業承継を考えられている経営者の方もいらっしゃるかと思います。しかしその場合にも一番の障壁になってくるのが、やはり税金です。事業承継に関する税制の仕組みや対策について、理解を深めておきましょう。

事業承継とその税制について

まず「事業承継」とはなんでしょうか?これは中小企業などにおいて、高齢となった現在の経営者から後継者に対してその事業を引き継ぐことです。会社の資産の譲渡から知識やノウハウの指導まで、次の代の経営者へ伝えていかなければならないものはたくさんあります。

しかし負担になるのはやはり税金です。現在の経営者が亡くなり、相続によって会社の株式を引き継いだ場合、多額の相続税が課せられます。生前贈与なども利用できますが、基礎控除の金額にも上限があるため、多くの額を贈与していれば当然その分の贈与税が余計に課税されます。このような課税による負担が、中小企業の後継者問題の大きな壁になっていました。

そこで近年、中小企業の事業承継を進めるべく法改正などがおこなわれ、「新・事業承継税制」と言われる仕組みが整備されました。この制度を上手く利用することで、これまで掛かっていた相続税や贈与税の負担を減らし、中小企業の後継者確保を有利に進めようというのがこの税制の狙いです。

事業の引き継ぎで課税される税金

新しい事業承継税制の前に、そもそも中小企業の経営者を引き継ぐ場合にどのような税金が掛かっているかをご紹介します。なにも準備や対策をせずに次の後継者が会社の株式などを相続した場合、課税された税金はそのまま納めなければならなくなります。ただでさえ経営体力の少ない中小企業において、税金の負担はそのまま会社の存続に直結しかねません。ちゃんと理解しておきましょう。

相続税

相続税の基礎のページなどでもご紹介しましたが、相続税とは財産を残す人(被相続人)からその財産を相続するときに課税される税金のことです。経営者が亡くなり、会社の株式などを相続する際にも当然課税されます。さらに個人での小規模な遺産相続と違い、相続される金額も大きくなるため当然その分の課税額も大きくなります。

贈与税

贈与税は、財産を持っている人が生前にその財産を譲渡する場合にかかる税金です。贈与税を支払うのは、その財産を受け取った側の人です。会社の資産を贈与する場合にも当然贈与税がかかります。経営者が生きているうちに自分の判断で贈与できるため、遺言書などによる相続にくらべて相続手続きのトラブルなどは抑制できる方法です。しかし、そのまま贈与すれば当然一般的な贈与税が課税されます。

改正された新しい事業承継税制

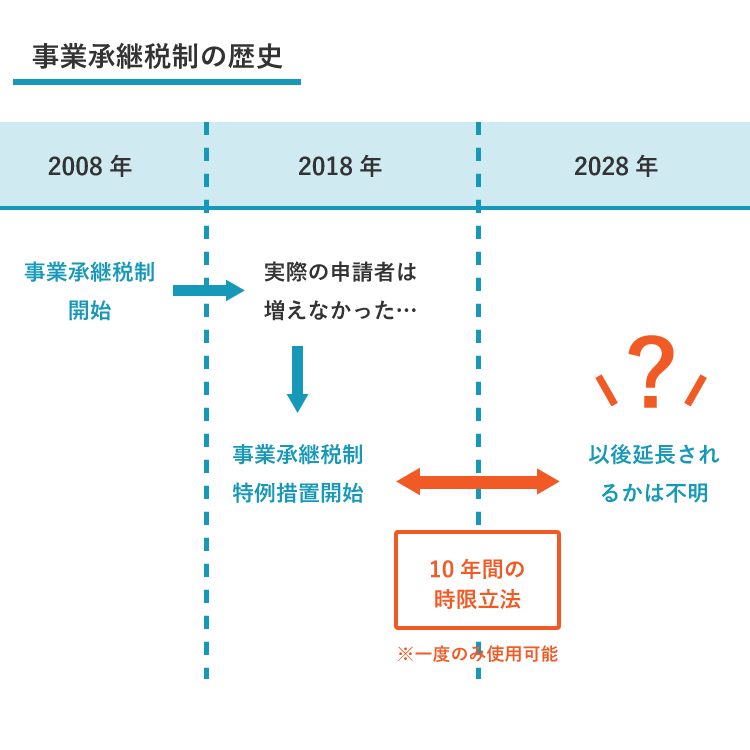

前の章でお話したように、事業承継にあたって資産を譲渡する場合に、そのまま引き継ぐと多額の税金が課せられることになります。 そのため平成30年度税制改正により、これまでの事業承継税制が大きく拡充されました。これは「新・事業承継税制」などと呼ばれています。

その仕組みは、中小企業の後継者が会社の株式などの資産を相続や贈与によって引き継ぐ場合に、普通ならそのまま課税される相続税や贈与税を「猶予する」という税制となっています。

猶予というのは免税とは違い、一定の条件を満たす場合に納付を待ってくれるという意味なので、不安に感じる人もいるかと思います。 ただこの猶予は特別で、一定の条件を満たせばその猶予がずっと続きます。会社を引き継いだ後継者がしっかりと会社経営を行い、義務付けられている報告や届け出を確実にこなせば、その猶予が取り消されることはありません。つまり、ちゃんと経営が引き継がれている間は「実質減税」となるイメージです。

改正の背景

改正の背景として、先にお話しした日本の後継者問題があります。大企業であれば社内から優秀な人材を抜擢したり、逆に外部から招へいしたりすることも可能ですが、規模の小さな中小企業ではそうはいきません。そのため、現在の経営者層である高齢の経営者から若い世代のリーダーへの世代交代を促進する意図でスタートしたのが「事業承継税制」です。

しかし制度がスタートしても利用実績は伸びず、実際に申請した事業者は年間400件程度とわずかでした。これには手続きの煩雑さとそのメリットの少なさが原因でした。 そのため、さらなる利用者数を増やすために、平成30年の税制改正にて「特例措置を時限的に創設」し、より強力に推進することになりました。

改正の内容

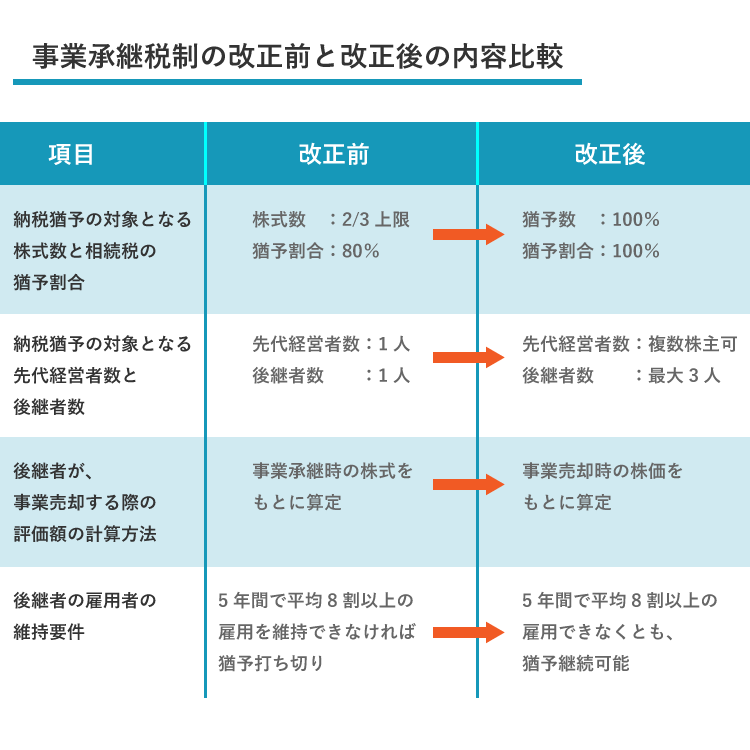

この時改正により、下記の点で大きく変更がありました。

納税猶予の対象となる株式数と相続税の猶予割合

納税猶予の対象となる先代経営者数と後継者数

後継者が、事業売却する際の評価額の計算方法

後継者の雇用者の維持要件

改正前と改正後の具体的な内容の比較は下図のようになります。

適用時期

新しくなった「新・事業承継税制」による贈与税・相続税の納税猶予を受けるためには、下記の2点が必要となります。

2018年4月1日~2023年3月31日までに、都道府県庁に「特例承継計画」を提出していること

2018年1月1日~2027年12月31日までに、贈与・相続(遺贈を含む)により自社の株式を取得すること

気を付けなければならないのは、特例承継計画の提出と実際の株式譲渡を行うタイミングに「時期の制限」が加わっており、時限立法となっていることです。現状、この時期を過ぎてからこの税制が維持されるかは不透明で、利用者数が伸び悩めばそのまま打ち切りになる可能性もあり得ます。もし利用を考えている経営者の方がいるならば、なるべく早く準備をスタートすることをお勧めします。

事業承継税制のメリット

事業承継税制を利用するメリットとしては、何といっても「多額の相続税や贈与税を猶予される」ということです。以前までであれば、その納付額に充てるための資金をわざわざ工面する必要がありました。しかしこの税制を利用することでその負担が減り、本業のより生産的な投資に資金を回せるようになりました。

事業承継にかかるコストが抑えられれば、それは結果として経営者のスムーズな交代の促進にもつながります。またこれは副次的なメリットになりますが、特例の時限措置措置であることを理由として、「高齢の経営者に対して世代交代を進言するきっかけになっている」という話も聞かれます。 いずれにしてもそのメリットは大きく、利用できる企業であれば検討してみてはいかがでしょうか。

事業承継税制のデメリット

相続や贈与についての税金を気にすることなく事業の承継に注力できるようになったことがメリットでしたが、デメリットはどうでしょうか?ここではそのデメリットについてみていきたいと思います。

デメリットとして最初に上げられるのが、その「手続きの煩雑さ」です。適用を受けるまでの作業量が多く、基本的には税理士や司法書士などの専門家に相談して一緒に進めていくことになります。また近年新しく抜本的に改革された税制ですので、経験やノウハウのある専門家も少なく、そのあたりに一定のリスクがあります。

次に、猶予期間が非常に長く続くということです。単純な免税措置ではありませんので、この猶予の資格を維持するために決められた条件をクリアし続け、一定年数ごとの届け出や報告も行わなければなりません。もしこれらの条件を欠いてしまい、猶予の打ち切りとなってしまえば、想定していなかった多額の税金が一気に課せられる事態となってしまいます。またあくまで時限的な特例措置ですので、将来的に利用することを検討していても、税制自体が打ち切りとなってしまう可能性もあります。

このようにメリットは大きいものの、その対応への労力と見通しの不透明さがデメリットとして存在します。

中小企業の多い日本で、優秀な後継者への世代交代というのは多くの経営者にとっての重要な課題です。良い人材が見つかったとして、その移行方法や手続きを最適化することで、負担を少なくスムーズに承継できます。経営ノウハウなどの教育に集中するためにも、新しい事業承継税制の利用に関して、専門知識豊富な専門家に一度相談することをおすすめします。

事業承継の相続税対策に関するQ&A

事業承継対策はいつからすればよいでしょうか?

スムーズに行うためには、多岐にわたる事柄に対して取り組まなければならないため、時間がかかります(具体的にはおおよそ数年単位での想定)。そこで、少しでも早く具体的な段取りを決めて取り掛かることが重要です。

何を承継させていけばよいでしょうか?

節税への対策以外に、事業承継対策の本質というのは「経営者としての能力の引き継ぎ」にあると考えます。特に人材に限りのある中小企業であればなおさらでしょう。自社の後継者に対して会社経営の知識やノウハウを伝達し、現在の経営者が退いた後でも経営が盤石な状態で維持できるように計画しなければなりません。特にこれまでは経営者1人力によるところが大きかった企業などでは、その伝達をしっかりと行えるような準備をしていくべきだと思います。

親族に後継者がいません・・。どうしたらよいでしょうか?

現在の経営者の子供や、親族内の中の若い人などに適当な人が見つからない場合は、自社の役員や有能な社員、あるいは外部からの招へいを検討することになると思います。このあたりは何を重視するかの優先順位付けになりますが、基本的には自社の優秀な人員を登用するのが一番混乱の少ない方法かと思います。また別の手段になりますが、どうしても難しい場合は、社内以外の第三者にM&Aを活用して承継することも、選択肢の一つであると思います。